2020年12月19日-20日,第四届中国计量经济学者论坛在上海社会科学院举行。本届会议由经济研究杂志社、厦门大学王亚南经济研究院与邹至庄经济研究中心、中国科学院预测科学研究中心、东北财经大学经济学院、上海社会科学院数量经济研究中心、上海财经大学经济学院共同主办,由上海社会科学院数量经济研究中心承办。会议采取线上和线下相结合的形式,来自美国麻省理工学院、英国剑桥大学、美国康奈尔大学、美国南加州大学、美国罗格斯大学、香港中文大学(深圳)、中国科学院、中国社科院、北京大学、清华大学、复旦大学、厦门大学、上海财经大学、东北财经大学、暨南大学、上海社会科学院等30余所国内外知名高校和科研机构的100余名专家学者参加了本次论坛。

主要参会嘉宾大合影

上海社会科学院副院长王振教授和干春晖教授分别代表社科院致辞,中国科学院预测科学研究中心主任、中国科学院大学经济与管理学院院长汪寿阳教授,美国康奈尔大学经济学与国际研究讲习教授洪永淼,东北财经大学副校长王维国教授,经济研究杂志社编辑部金成武主任,中国科学院大学胡毅教授代表主办方先后致辞。上海社会科学院数量经济研究中心主任朱平芳教授主持论坛会议。

王振副院长、干春晖副院长对与会嘉宾的到来表示感谢,指出上海社会科学院始终扎实推进学科发展与智库建设“双轮驱动”,深刻有感于学科发展和理论研究的重要性,希望继续加强与国内外知名高校研究智库的合作,形成更高质量的研究成果,进一步促进高端智库跨上新台阶,也对院数量经济研究中心的后续工作寄予希望。汪寿阳和洪永淼在致辞中高度评价我院数量经济研究中心举办本次论坛的水平,表示将与数量经济研究中心加强合作,立足中国大地研究中国问题,积极与国际接轨,促进我国计量经济学研究更快更好地发展。王维国在致辞中希望充分利用好计量经济学者论坛这个平台,加强学术交流,促进学科发展。金成武指出未来计量经济学研究需更加注重科学研究范式、更加贴近经济现实,尤其是要加强对“两个一百年”奋斗目标等重大问题的学术研究。最后胡毅代表中国科学院大学对本届论坛举办的重要意义和前期筹备工作给予高度肯定。

开幕式致辞:干春晖、王振、汪寿阳、朱平芳(从左到右)

开幕式致辞:洪永淼(左上)、王维国(右上)、金成武(左下)、胡毅(右下)

本次会议的主题报告分为三个部分,分别在12月19日上午和下午进行。第一部分主题报告由上海社会科学院朱平芳教授主持。美国南加州大学萧政教授、美国罗格斯大学统计系陈嵘教授通过线上先后作了精彩的报告。

萧政教授报告的题目为“Some Thoughts on Prediction in the Presence of Big Data”。萧教授详细讲解了大数据预测的过程,利用人工智能算法,通过选择和压缩的方法,从数据中找到最优变量,然后建立预测模型。特别指出建立预测模型要关注变量的选择问题、模型不必过于复杂、样本外预测问题和模型平均问题。萧政教授认为,AI算法的关键是用一种模式的识别或者一系列的特征和协变量去体现模型中包含的信息,大数据预测可以被定义为一种数据驱动的决策方法。

线上主题报告:Newey(左上)、洪永淼(左中)、萧政(左下)、陈嵘(右中)、Linton(右下)

陈嵘教授报告的题目为“AR and Reduced Rank AR Models for Matrix Time Series”。陈教授指出,矩阵时间序列是矩阵形式的一系列时间维度的观测,经常在金融、经济和许多其他领域中看到。例如,每个季度在不同国家/地区定期报告关键经济指标,或者上市公司在季度财务报告中定期报告的一系列财务绩效指标,这样的指标形一个矩阵。为了避免矩阵的向量化丢失列和行的结构信息,陈教授提出了一类称为矩阵AR模型的方法,可以实现进一步降维。

第二部分主题报告由美国康奈尔大学洪永淼教授主持,美国麻省理工学院Whitney Newey教授首先通过线上作了报告,随后中国社会科学院工业经济研究所李雪松教授、上海社会科学院左学金教授分别作了报告。

Whitney Newey教授首先进行了题为“On Bunching and Identification of the Taxable Income Elasticity”的线上主旨报告。他在报告中指出税收对于劳动力供给、应税收入和福利有非线性的效应,其中应税收入弹性是预测税制改革效果的关键参数。为了估计应税收入弹性,重点关注单个预算集中的拐点和凹点的聚集处。Newey教授给出了与等弹性效用相似的边界,并通过例子展示了优化误差的影响结果。

李雪松教授演讲的题目为“聚焦新发展格局,深化改革开放”。首先,李教授通过主要制造大国出口份额、货物贸易依存度、受疫情冲击的影响,以及中国研发经费、劳动力、GDP、消费与投资等指标的变化,解释新发展格局提出的一系列背景。接下来,提出在新发展格局下,要供需两端发力来畅通国民经济循环,不仅要坚定不移建设制造强国、质量强国、网络强国、数字中国,而且要以开放、融合、创新为抓手,促进服务业扩容提质增效。最后指出要以改革开放创新为动力,通过深化国资国企改革、完善科技创新体制机制、促进土地和劳动力要素市场化配置改革、实行高水平对外开放,加快构建新发展格局。

李雪松作主题演讲

左学金教授报告的题目为“中国人口总量缩减和人口与经济活动的空间集聚:趋势政策选择”。他对中国人口总量变动趋势和不同年龄阶层的人口比例分布进行了分析和预测,根据不同的执行方案,预测直到本世纪末,中国人口将有大幅缩减,老年人口比重将持续上升。其次,左教授也分析了中国人口空间的分布变化,左教授指出目前60%以上的城市在净流出,同时人口和经济活动大多在向都市圈、城市群集聚。最后左教授对应对中国人口的缩减和空间变动给出政策建议。

左学金作主题演讲

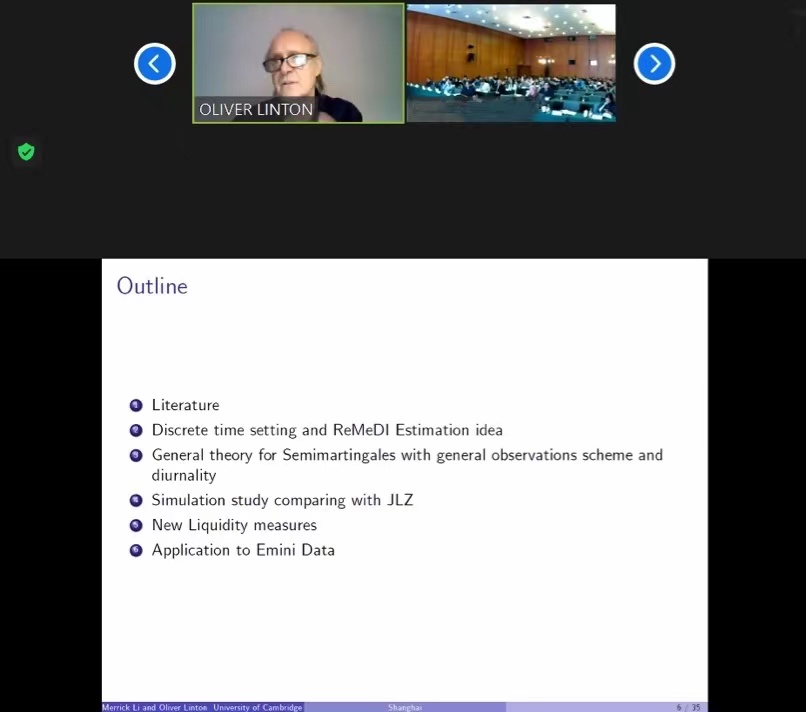

第三部分主题报告共有三场报告,分别由上海社会科学院朱平芳教授、中南财经政法大学董朝华教授和北京物资学院校长王文举教授主持。中国科学院大学汪寿阳教授、剑桥大学Oliver Linton教授、康奈尔大学洪永淼教授先后带来了精彩报告。

汪寿阳教授以“新冠肺炎疫情预测与评估研究”为题进行了报告。报告中,汪教授对研究背景进行了叙述,强调了疫情的影响,并且从模型原理,模型优缺点等方面对包括流行病传播模型,逻辑回归模型,多项式回归模型和时间序列模型的传统疫情预测方法进行了介绍,同时进行了实例说明。随后,汪教授介绍了对此次疫情进行预测的主要模型,包括时变Jackknife模型平均方法,区间数据计量模型,基于防控有效性的增长率预测模型,疫情防控效果指数。汪教授指出计量模型在分析突发事件的影响和预测中仍有重大的发展空间。

汪寿阳作主题演讲

Oliver Linton教授报告的题目为“A Remedi for Microstructure Noise”。Linton教授引入了ReMeDI范式来度量微观结构性信号噪声,将观察到的序列(比如股票价格序列)分解为具有经济解释的潜在过程和偏差,证明了ReMeDI方法也适用于低频非填充数据。因此,它可以应用于许多资产定价和宏观经济模型,在这些模型中,时间序列被分解为一个永久的和一个短暂的组成部分。Linton教授也指出从经验上讲,当市场遭受巨大的抛售压力时,新流动性衡量指标对于识别“闪崩”期间的流动性流失非常有效。

Oliver Linton作主题演讲

洪永淼教授带来了题为“Estimating High-Dimensional Multivariate GARCH Models: A New Regularization Approach”的主旨报告。他指出方差-协方差估计是计量经济中的重要问题,在高维面板数据中准确估计动态方差-协方差矩阵不仅具有理论意义,更具实践价值。本文提出一种新的对高维多元GARCH模型的机器学习估计方法,该方法具有良好的渐近性质和快速的收敛速度。最后通过资产投资组合选择的实例,说明该方法可以提高样本外夏普比率,并大大降低投资组合风险。

洪永淼作主题演讲

本次报告共设置了8个分会场,论坛组委会邀请计量学界专家对投稿文章进行匿名评选,其中包括3名院士、6名长江学者特聘教授、6名杰青、1名优青和3名青年长江学者。组委会从185篇投稿论文中遴选出54篇参与汇报交流,其中包括22篇英文论文和32篇中文论文。参会论文分别在12月19日上午和下午以及12月20日上午进行了分组汇报,主题包括计量经济理论与方法、宏观计量经济学及其应用、金融计量经济学及其应用、微观计量经济学及其应用、大数据理论与方法、经济预测方法和应用等多个方面。会议采取组内相互点评的方式进行,各个分会场内气氛热烈,讨论深入,与会学者受益颇丰。

12月20日中午第四届计量经济学者论坛圆满闭幕。朱平芳代表本届论坛致辞,对所有与会嘉宾学者以及工作人员和志愿者的支持表示感谢,并宣布本届会议最佳论文。东北财经大学副校长王维国为最佳论文奖获得者颁奖。上海财经大学经济学院院长周亚虹代表下届会议承办方致辞,希望与会专家学者能够积极参与2021年的第五届中国计量经济学者论坛。最后,论坛的发起人之一洪永淼对大会作最后的总结,洪永淼再次感谢主办方在特殊疫情时期的辛苦工作,感谢上海社会科学院朱平芳团队和厦门大学方颖团队对论坛所做的前期工作,并希望论坛能推动中国计量经济学界的进一步发展。至此,本届中国计量经济学者论坛顺利完成全部议程,成果丰硕、圆满落幕。

闭幕式周亚虹教授致辞

颁奖

供稿:马艺瑗 冯树辉 廖辉 于云云 马敏